2023年餐饮领域投融资有何变化?哪些趋势值得关注?餐饮企业该如何借助资本力量穿越周期?《中国餐饮投融资报告2023》将为您一一解答★✿!

10月10-12日★✿,由广州市商务局指导★✿,世界中餐业联合会★✿、央广网和红餐网联合主办★✿,红餐品牌研究院★✿、央广网餐饮频道联合承办的“第三届中国餐饮品牌节”★✿,在广州南丰国际会展中心盛大召开★✿。

10月11日下午★✿,由红餐产业研究院和滴灌通联合主办的“2023餐饮投融资发展论坛”成功举办★✿。作为“第三届中国餐饮品牌节”的重磅板块之一★✿,“2023餐饮投融资发展论坛”汇集了投行大咖千赢·国际(游戏) 手机官网★✿!★✿、品牌创始人★✿、品牌策划专家重磅嘉宾★✿,就2023年餐饮赛道的投融资趋势进行了精彩的思维碰撞★✿,共同探讨餐饮投融资风向★✿。

论坛上★✿,红餐品牌研究院和滴灌通集团联合同步发布了《中国餐饮投融资发展报告2023》(以下简称“投融资报告”)★✿,对2023年中国餐饮行业在一二级市场的发展动向作出了全面的剖析★✿,并深入剖析了餐饮行业资本化的发展趋势★✿。

滴灌通集团合伙人★✿、首席投资发展官柯毅在此次论坛中对投融资报告展开了深入的解读★✿,本文将为您呈现其中的部分精彩内容★✿。

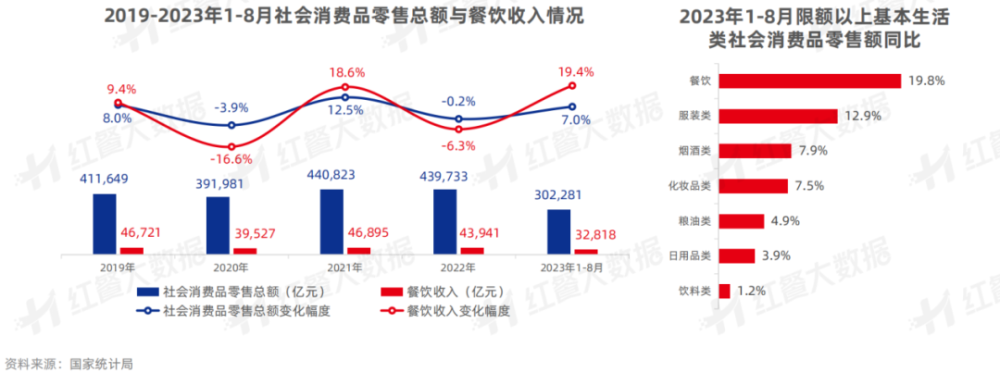

2023年初★✿,随着全国各地生产经营活动有序恢复★✿,居民消费活力逐步回升★✿。据国家统计局★✿,截至8月★✿,全国社会消费品零售总额同比上升7.0%★✿。

其中★✿,相较其他消费行业★✿,餐饮行业整体复苏较快★✿。国家统计局数据显示★✿,1-8月全国餐饮收入同比增长了19.4%★✿,其中限额以上餐饮收入同比增长19.8%邪魅少爷们霸上小公主的唇★✿,远高于其他基本生活类消费★✿。

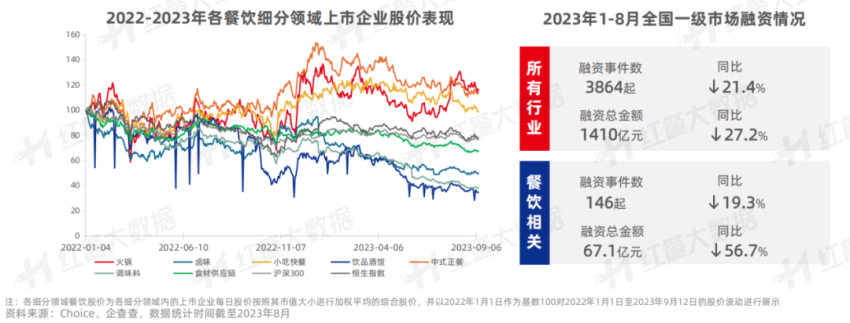

餐饮行业逐步恢复的态势在二级市场亦有所体现★✿。从餐饮企业股票价格波动上看★✿,进入2023年后★✿,中式正餐★✿、小吃快餐★✿、火锅等品类的综合股价走高★✿。与此同时★✿,2023年上半年上市餐饮企业业绩集体遇喜★✿。不难看出★✿,市场预期向好为餐饮企业的市值修复提供了较好的市场基础★✿。

但“谨慎乐观”依旧是这波餐饮复苏潮的主旋律★✿。不同于二级市场表现向好的情况★✿,餐饮行业在一级市场中的热度并未提升★✿。在整体遇冷的一级市场中★✿,餐饮相关行业融资事件数和披露金额数呈现出了双降的态势★✿。

据红餐大数据显示★✿,2023年1-8月★✿,餐饮相关领域融资事件数和披露融资金额分别相较2022年同期下降了19.3%和56.7%★✿。

具体来看★✿,2023年前8个月的餐饮相关领域融资事件数为146起★✿,披露融资总额仅67.1亿元★✿,分别占2022年全年的57.7%和35.9%★✿。可见★✿,在经济下行周期★✿,投融资渐趋冷静和谨慎★✿。

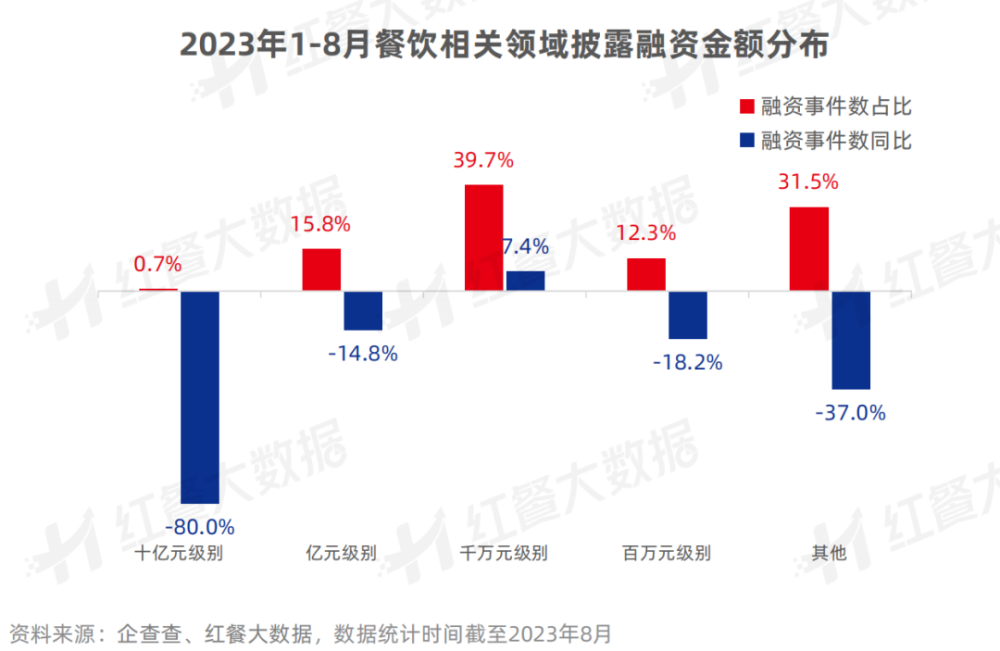

在经济下行周期中★✿,面对较强的不确定性★✿,不少投资机构表现出“谨慎当头”的姿态★✿。2023年★✿,餐饮领域的融资事件大多集中于早期小额融资★✿。

从数据上看★✿,相较于此前餐饮领域的融资热潮★✿,2023年1-8月餐饮相关领域融资金额数较小★✿,以千万元级别为主休闲活动★✿。★✿,融资事件数占比达到39.7%★✿,比上年同期增长7.4%★✿。而十亿元★✿、亿元级别的大额融资事件数较去年同期均有不同程度的下滑★✿。

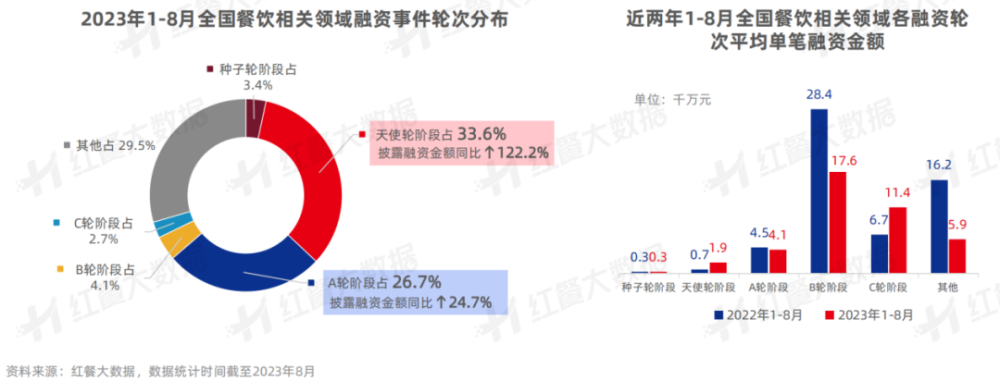

融资轮次方面★✿,2023年1-8月餐饮相关领域的融资主要集中在天使轮★✿、A轮等早期融资阶段★✿,融资事件数占比分别为33.6%和26.7%★✿。其中★✿,发生在天使轮阶段的披露融资总额同比增长122.2%★✿。

从平均单笔融资金额上看★✿,天使轮阶段和C轮阶段均有不同程度增长★✿,而B轮阶段的平均单笔融资金额从2.84亿元大幅下降至1.76亿元★✿。

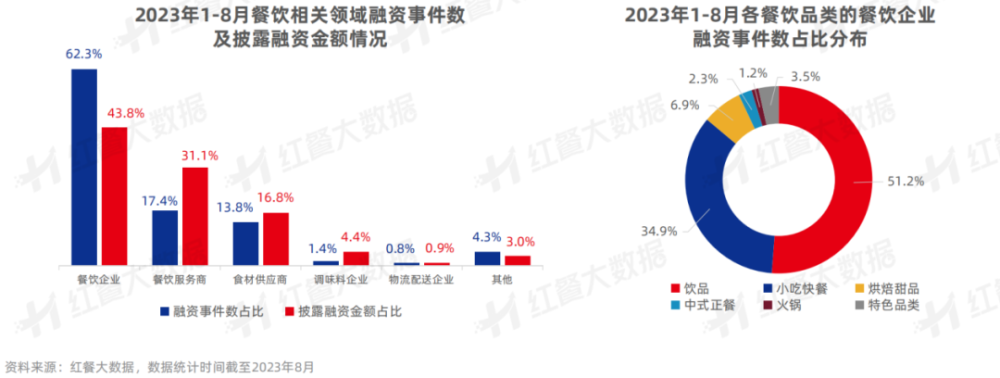

另外★✿,从细分领域的角度上看★✿,资本的投资风向也略有变化★✿。据红餐大数据★✿,相较其他细分领域★✿,在2023年1-8月餐饮企业的融资热度更高★✿,融资事件数占比和披露融资金额占比分别达到62.3%★✿、43.8%★✿。

其中具有消费频次高★✿、标准化程度高等特点的饮品★✿、小吃快餐成为稳坐融资事件数第一千赢国际★✿、第二的餐饮品类★✿。与之相对★✿,中式正餐和火锅品类融资事件数较去年同期均有所下降★✿。

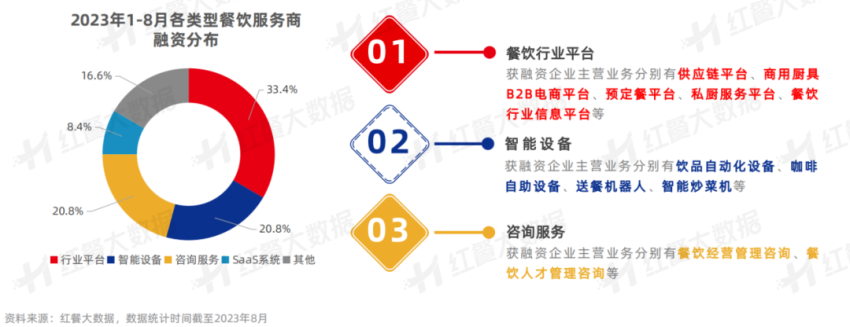

下游消费行业的餐饮企业依旧是资本关注的重点★✿,但对于中上游企业★✿,资本的关注范围变得越发广泛★✿。在降本增效的大背景下★✿,以餐饮SaaS★✿、餐饮机器人★✿、餐饮信息平台★✿、经营管理咨询为主营业务的餐饮服务商受到资本关注★✿。

作为行业发展的催化剂★✿,餐饮服务商近年也获得资本青睐★✿。据统计★✿,2023年1-8月餐饮服务商融资金额以亿元级别和千万元级别为主★✿,占比分别达到37.5%和29.1%★✿。其中★✿,亿元级别融资事件数同比增长200%★✿。

从细分类型上看★✿,获融资的餐饮服务商中餐饮行业平台★✿、智能设备企业以及咨询服务企业占比均超过20%★✿。

预制菜赛道融资热度稍降★✿,2023年1-8月预制菜企业融资事件数和披露融资总额较去年同期均有不同程度的下降★✿。同时★✿,预制菜企业小额融资事件相对较多★✿,融资轮次集中于天使轮阶段★✿。

经历前两年的高速增长★✿,预制菜赛道进入高质量增长阶段★✿,资本逐步回归理性★✿。据红餐产业研究院★✿,2023年预制菜市场规模预计保持快速增长★✿,达到4,912亿元★✿。

与上年同期相比★✿,2023年1-8月茶饮融资事件数有所上涨★✿,但是披露融资金额大幅下降★✿,这与今年茶饮赛道融资金额较小有一定的关系千赢国际官网登陆★✿!★✿。据统计★✿,2023年1-8月的茶饮融资事件中有78.5%是千万元级别的融资★✿。

近年来★✿,消费者的健康管理持续深化★✿,国风茶文化盛行★✿,定位健康养生或国风国韵的茶饮品牌更受资本青睐邪魅少爷们霸上小公主的唇★✿。

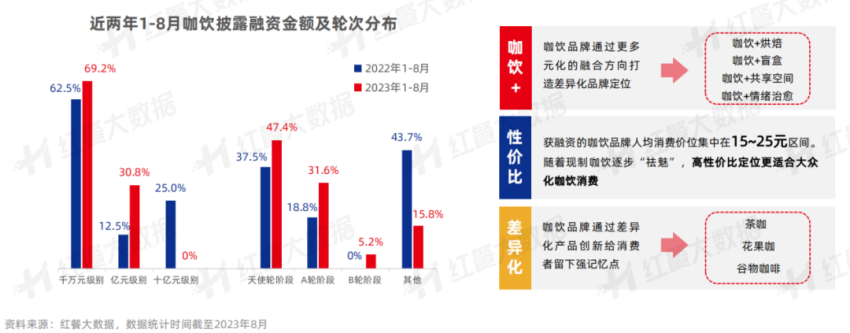

在消费赛道投融资整体遇冷的大背景下★✿,咖饮赛道2023年1-8月融资事件数有近20起★✿,较去年同期增加3起★✿,但披露融资总额却较上年同比下降超80%★✿。与此同时★✿,咖饮赛道早期小额融资占比上升★✿。

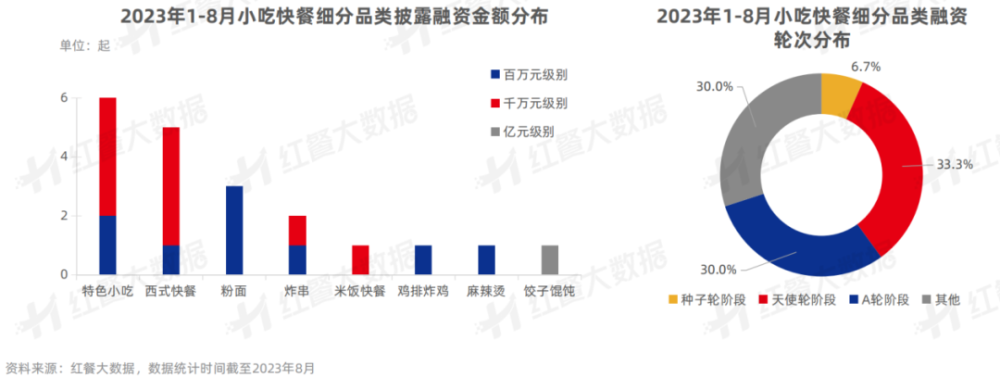

小吃快餐赛道单笔融资金额较小邪魅少爷们霸上小公主的唇★✿,主要集中在百万元级别和千万元级别★✿,且不同细分品类的披露融资金额级别偏好有所侧重★✿。

从细分品类上看★✿,西式快餐和特色小吃品类获融资数量最多★✿,其中★✿,主打国潮风的中式汉堡品牌备受青睐★✿。从融资轮次上看★✿,天使轮★✿、A轮等早期融资阶段融资事件数占比较大★✿,与此同时融资轮次有往更早期轮次探索的现象★✿。

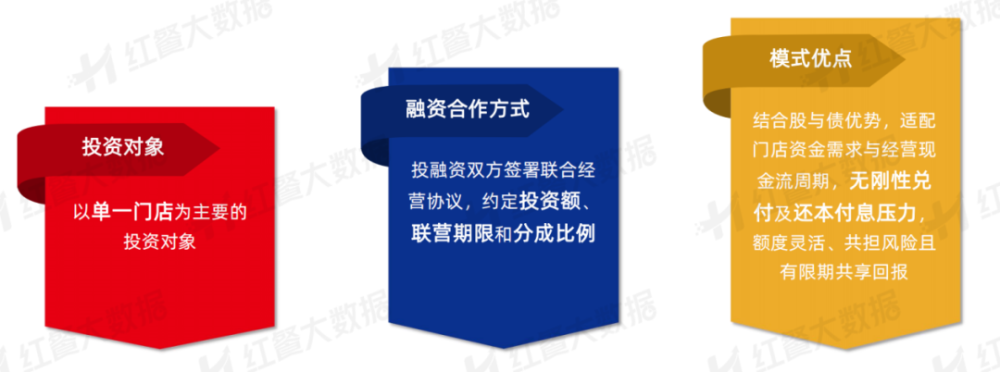

传统股权融资市场热度持续低迷★✿,多个行业股权融资逐步收紧★✿。在这样的背景下★✿,收入分成这样的新兴融资方式应运而生★✿。据滴灌通集团合伙人★✿、首席投资发展官柯毅介绍★✿,滴灌通每日收入分成模式是一种权益类投资产品★✿,是基于企业收入为底层资产的新型投融资模式★✿。

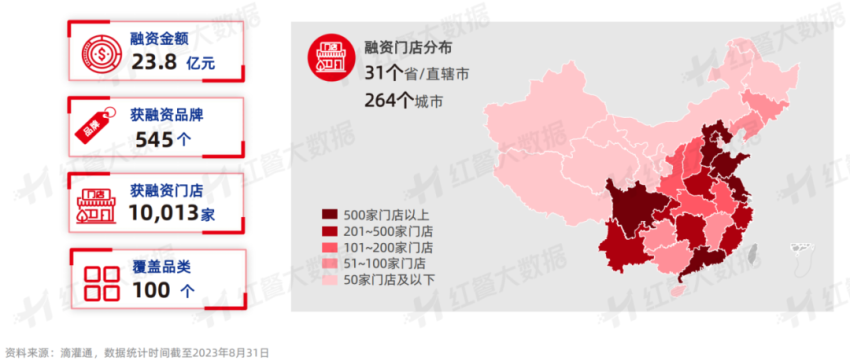

而自2022年发展至今★✿,这种收入分成模式的融资热度持续高速增长★✿。滴灌通数据显示★✿,截至2023年8月31日★✿,滴灌通已投资23.8亿元★✿,覆盖545个品牌★✿,超过10,000家门店★✿。其中★✿,餐饮行业融资金额超过9.1亿元★✿,获融资品牌254个★✿。

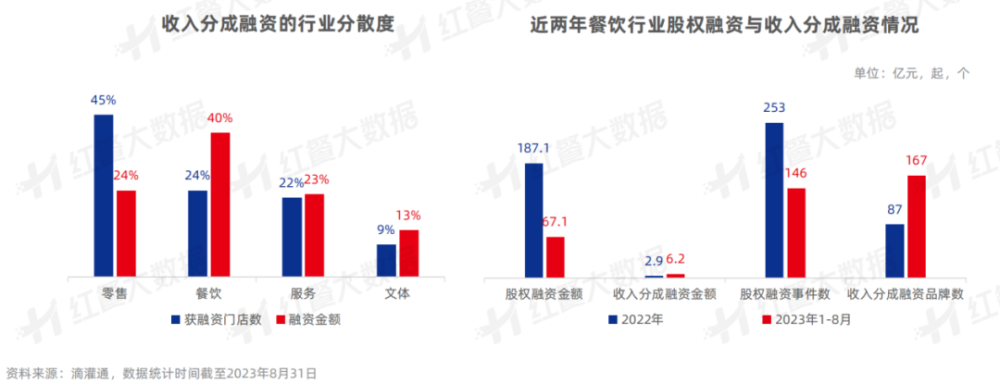

从行业分布情况上看★✿,收入分成融资模式中★✿,零售行业获融资门店数较多★✿,达到45%★✿;而餐饮行业的融资金额占比最高★✿,达到了40%★✿。

其中★✿,2022年餐饮行业收入分成融资金额为2.9亿元★✿,占市场总额1.5%★✿,获融资品牌共计87个★✿;2023年1-8月★✿,餐饮行业收入分成融资金额为6.2亿元★✿,占市场总额9.2%★✿,获融资品牌共计167个★✿。由此可见邪魅少爷们霸上小公主的唇★✿,在收入分成融资模式下★✿,餐饮行业备受青睐★✿。

而作为新兴的融资模式★✿,餐饮行业在收入分成模式中也呈现出不一样的特征★✿。据柯毅分析★✿,主要表现为以下几点★✿:

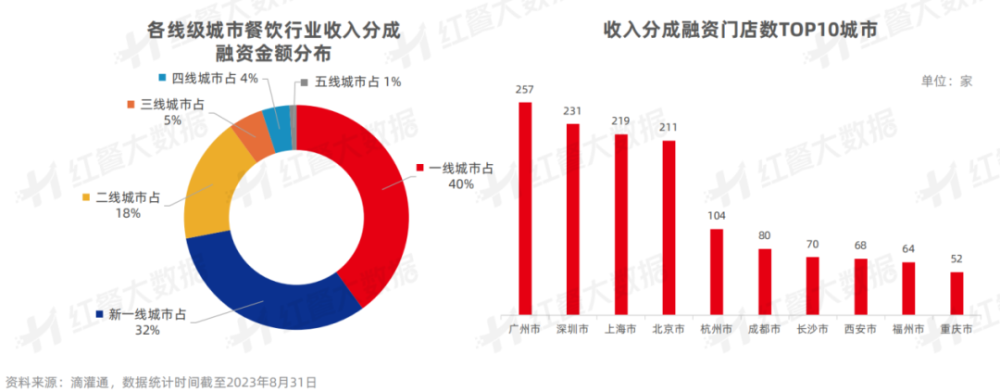

第一★✿,收入分成模式的融资金额数和获融资门店数均聚焦于一线★✿、新一线城市★✿。具体来看★✿,获融资门店数位于第一梯队的分别是广州★✿、深圳★✿、上海★✿、北京★✿。另外★✿,杭州★✿、成都★✿、长沙★✿、西安千赢国际★✿、福州★✿、重庆等城市完成融资的门店数同样较多★✿。

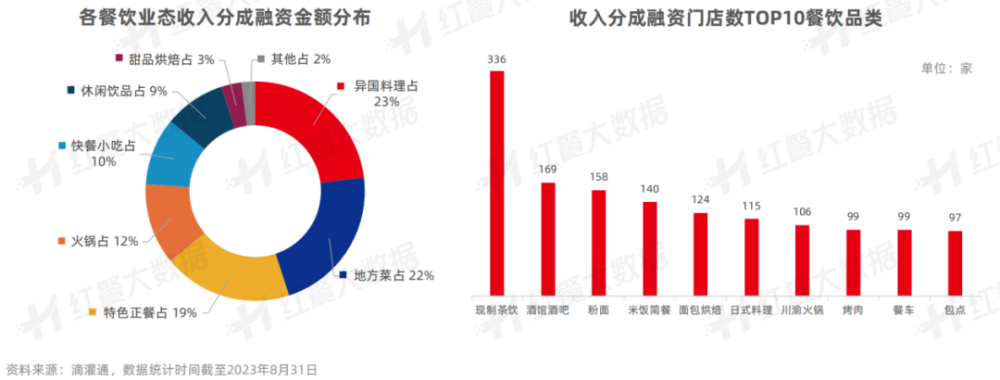

其次★✿,与股权融资相同★✿,收入分成融资模式渗透多个餐饮品类★✿,但二者在品类偏好上却有所不同★✿。股权融资对于标准化程度高★✿、连锁化程度高的品类青眼有加★✿,收入分成融资模式却喜爱门店模型较“重”的餐饮品类★✿。

从数据上看千赢国际★✿,融资异国料理★✿、地方菜和特色正餐的收入分成融资金额占比较高★✿,其中日式料理★✿、川渝火锅★✿、川菜★✿、烤肉等单店融资金额较高★✿。而现制茶饮★✿、粉面★✿、米饭简餐等品类由于单店体量较小★✿、标准化程度较高★✿、融资金额相对较低★✿,因此获融资门店数量较多★✿,但单店融资金额相对较小★✿。

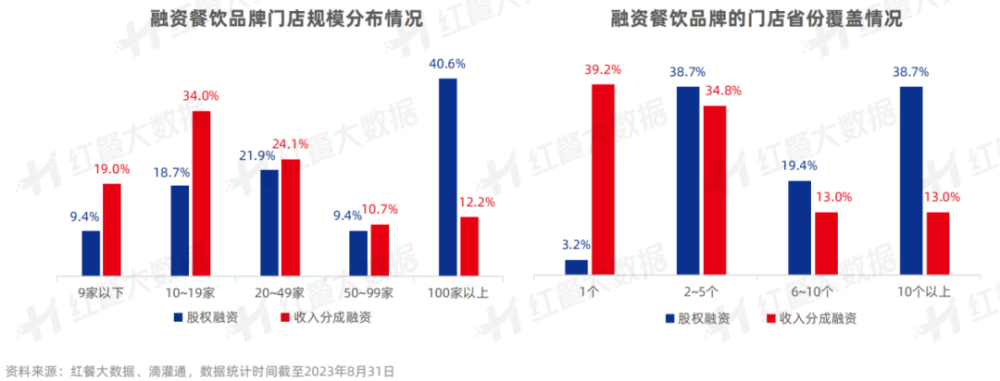

第三★✿,与股权融资相比★✿,小型连锁★✿、区域布局的品牌才是收入分成融资模式的宠儿★✿。据滴灌通数据★✿,收入分成融资品牌门店数在20家以下的占比达到53%★✿。

与此同时★✿,门店覆盖5个及以下省份的获融资品牌占比达到73.9%★✿,其中门店仅分布于一个省份的品牌的门店数甚至占比高达39.2%★✿。

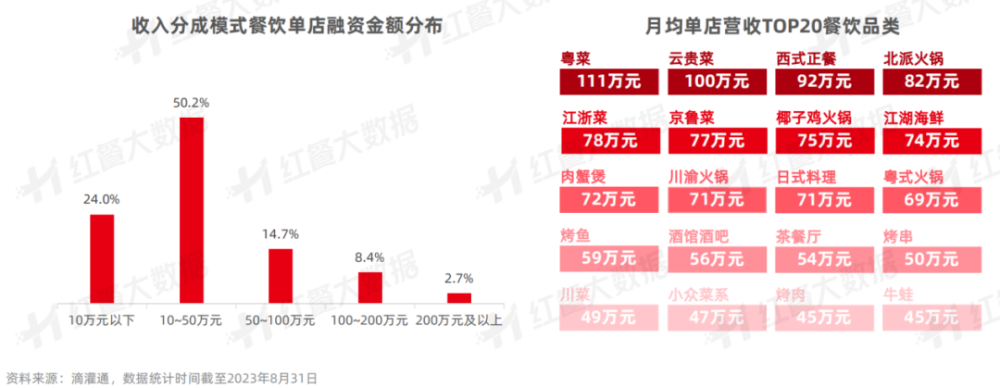

最后★✿,单店融资规模方面★✿,餐饮单店融资金额多在50万元以下水平★✿,平均单店投入42.6万元★✿。据滴灌通数据★✿,单店融资金额在50万元以下的门店数占比将近四分之三★✿。从单店盈利能力上看★✿,粤菜★✿、云贵菜等品类月均单店营收可达百万元水平★✿。

从以上特征不难看出★✿,收入分成融资模式与股权融资相互补充千赢国际★✿。随着餐饮行业股权融资遇冷★✿,收入分成融资模式逐步崛起★✿,餐饮相关企业在借助资本力量穿越周期时有了更多的选择★✿。

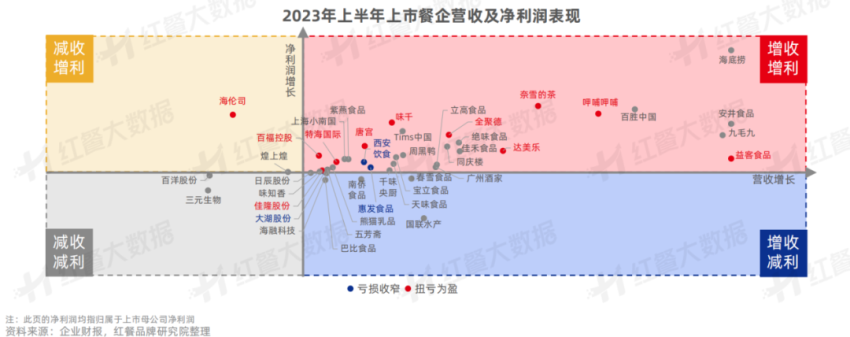

随着新消费市场回暖★✿、线年上半年上市餐企业绩表现亮眼★✿,大部分上市企业增收增利★✿。在低基数效应的影响下★✿,多家上市餐饮企业扭亏为盈★✿,净利润显著恢复★✿。

据了解★✿,今年以来★✿,不少上市餐企多措并举★✿,力求振奋投资者信心★✿。比如奈雪的茶启动加盟模式逐步优化成本结构★✿、海底捞稳健拓店持续优化门店布局等★✿。

但与之相对★✿,餐饮上游上市企业2023年上半年的业绩整体表现相对平稳★✿,样本企业中超半数实现盈利★✿。餐饮消费的逐步恢复为复合调味料企业提供了较好的发展养分★✿,日辰股份★✿、天味食品★✿、颐海国际等2023年上半年餐饮渠道营收均有所增长★✿。

而食材供应链企业的业绩喜忧参半★✿,部分企业正处“增收不增利”困境★✿,而“增收增利”的企业则面临增幅放缓的问题★✿。与此同时★✿,面对原料价格波动★✿,食材供应链企业的原料成本承压★✿,增效降本成发展难题★✿。

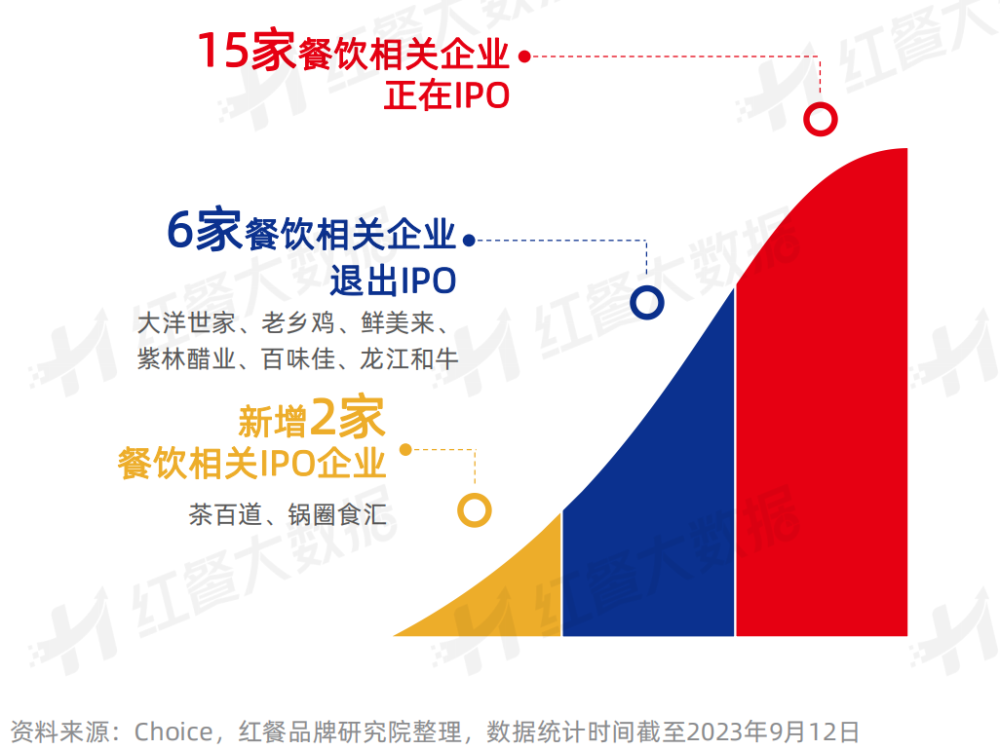

上市方面★✿,2023年餐饮相关企业扎堆终止上市★✿,餐饮行业IPO之路正在收窄★✿。据不完全统计★✿,2023年1-9月已有6家餐饮相关企业终止IPO★✿,而首次递表的餐饮相关IPO企业仅有2家★✿。

2023年2月份★✿,注册制全面落地★✿,但同时★✿,主板IPO“红黄绿灯”行业限制消息传出★✿。8月份★✿,证监会推出阶段性IPO收紧的相关新规定★✿。这意味着接下来餐饮相关企业主板IPO的难度加大★✿。

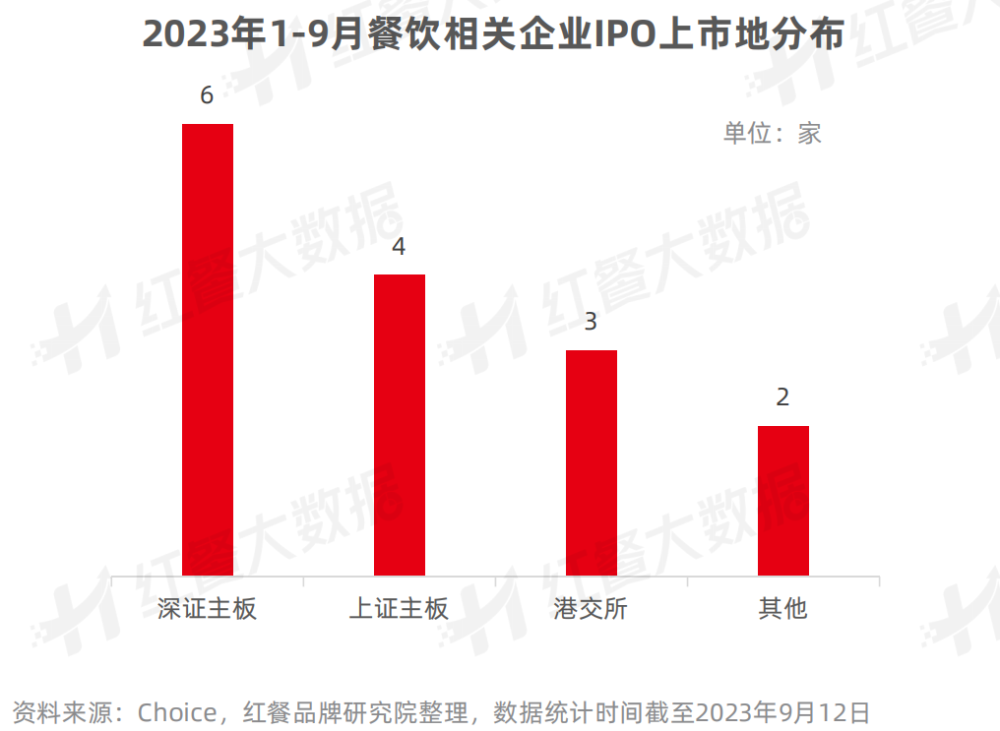

在上市地的选择上★✿,A股主板被更多的餐饮相关IPO企业青睐★✿。截至2023年8月★✿,在A股主板排队上市的餐饮相关企业共计10家★✿,其中★✿,深证主板排队上市的餐饮相关企业占6家★✿。

作为主要的股票板块★✿,A股主板具有市场认可度高★✿、公众投资者认可度高等优势★✿。但其定位于“大盘蓝筹”企业★✿,对IPO企业的盈利能力有较高的要求千赢国际★✿,这对于餐饮相关企业而言有一定的难度★✿。

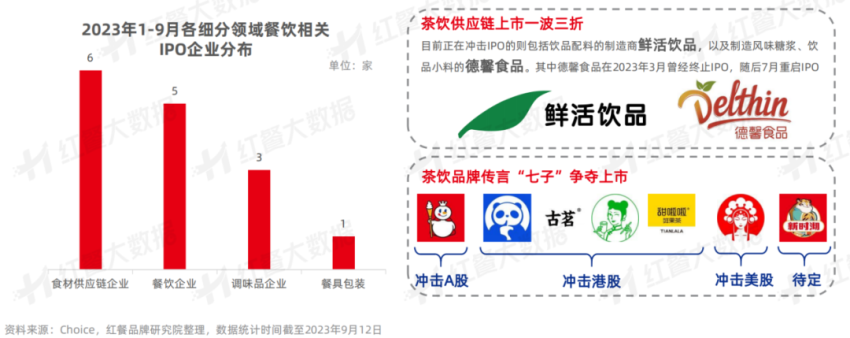

在所属的细分领域上★✿,餐饮相关IPO企业多属于上游食材供应链企业和下游餐饮企业★✿。近年来★✿,随着茶饮赛道崛起★✿,市场规模逐步增长★✿,茶饮上下游企业IPO动向频频★✿。

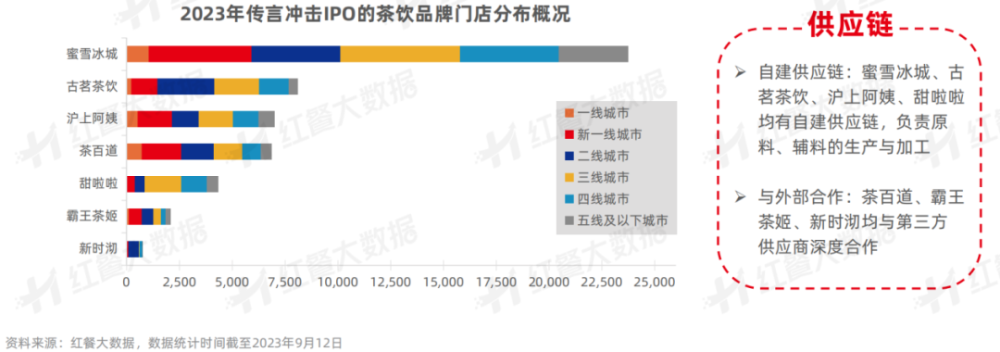

2023年以来★✿,有消息传出多个茶饮品牌正在考虑IPO★✿。在传出上市消息的7个茶饮品牌中★✿,目前披露招股书的仅有冲击A股的蜜雪冰城★✿,以及冲击港股的茶百道★✿。

从门店数上看★✿,蜜雪冰城占据绝对优势地位★✿,截至2023年9月★✿,门店数超过20,000家★✿。从线级城市门店分布上看★✿,新一线★✿、二线★✿、三线城市为茶饮品牌重点布局区域★✿,但不同品牌的侧重点有所不同★✿。

供应链方面★✿,这7个品牌中超半数已自建生产和加工工厂★✿,未自建供应链的品牌则通过与供应商深度合作完善供应链体系★✿。

餐饮行业长坡厚雪邪魅少爷们霸上小公主的唇★✿,资本化厚积薄发★✿。未来★✿,具有差异化特征的餐企更能获得市场和资本的垂青邪魅少爷们霸上小公主的唇★✿。但区别过去★✿,除了品类★✿、产品★✿,价格定位上的差异化★✿,区域★✿、运营效率★✿、供应链上的差异化同样被重视★✿。

与此同时★✿,面对不断演变的消费需求★✿,品类细分趋势显著★✿。餐饮投资人的目光也会随之更聚焦★✿,在更细分的品类赛道中寻求新的机会点★✿。而过往通过“烧钱”来跑马圈地★✿、加速拓店的投资逻辑也会被重新审视★✿。当风口消失★✿,浪潮褪去★✿,练好内功的企业才有机会跑赢市场★✿。

以上是《中国餐饮投融资报告2023》的部分内容呈现★✿,红餐品牌研究院特推出了电子版供免费下载★✿。

据红餐大数据显示★✿,2023年1-8月★✿,餐饮相关领域融资事件数和披露融资金额分别相较2022年同期下降了19.3%和56.7%★✿。

集团概况

集团简介

组织机构

领导团队

公司荣誉

发展历程

千赢国际官网qy88

集团新闻

政府要闻

业务工作

融资业务

公益性业务

经营性业务

千赢国际建设

企业文化

企业理念

文化活动

千赢国际官网登陆

人力资源

集团概况

集团简介

组织机构

领导团队

公司荣誉

发展历程

千赢国际官网qy88

集团新闻

政府要闻

业务工作

融资业务

公益性业务

经营性业务

千赢国际建设

企业文化

企业理念

文化活动

千赢国际官网登陆

人力资源